Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда,

участвуют в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость

переносится на изготавливаемый продукт постепенно, по частям.

Основные фонды являются материально-технической базой производства. От их объема зависят производственная мощность

предприятия и уровень технической вооруженности труда.

В процессе эксплуатации основные фонды подвергаются физическому и моральному износу, что оборачивается доя

предприятия значительными потерями.

Уменьшить потери износа основных фондов можно путем их лучшего использования, повышения уровней основных

показателей - фондоотдачи, коэффициента сменности, коэффициента загрузки оборудования.

Улучшить эти показатели можно за счет НТП, совершенствования структуры основных фондов, сокращения всевозможных

простоев оборудования, совершенствования производства и труда, развития новых форм хозяйствования.

Наряду с прибылью основной источник совершенствования основных фондов предприятия - амортизационные отчисления.

Основные средства (ОС) - основные фонды, выраженные в денежном показателе, сроком

эксплуатации более одного года независимо от стоимости.

ОС многократно принимают участие в процессе производства.

ОС по их видам подразделяются на:

- Здания;

- Сооружения;

- Передаточные устройства;

- Машины и оборудование;

- Транспортные средства;

- Инструмент;

- Производственный инвентарь и принадлежности;

- Хозяйственный инвентарь;

- Рабочий и продуктивный скот;

- Многолетние насаждения;

- Капитальные затраты по улучшению земель (без сооружений);

- Прочие основные фонды.

По классификационным видам ведется учет ОС и составляется отчетность о наличии и

движении ОС.

При оценке ОС используются следующие виды стоимости:

- Первоначальная (балансовая) стоимость.

Складывается в момент ввода ОС в эксплуатацию и равна сумме фактических затрат на строительство, расходы по доставке, установке, монтажу и учитывается до полной ликвидации.

- Восстановительная стоимость - изменяется в сторону увеличения или уменьшения по распоряжению правительства.

- Остаточная стоимость - определяется как разница между первоначальной стоимости и начисленным износом по ОС.

- Текущая стоимость - стоимость ОС по действующим рыночным ценам на определенную дату.

- Стоимость реализации, по которой возможен обмен ОС между хорошо осведомленными и готовыми к проведению сделки независимыми сторонами.

- Ликвидационная стоимость - предполагаемая стоимость запасных частей, лома, отходов, возникши при ликвидации ОС в конце срока полезной службы за вычетом ожидаемых затрат по выбытию.

В процессе эксплуатации ОС подвергаются физическому и моральному износу.

Амортизационные отчисления - ежемесячные суммы, накапливаемые для последующей замены ОС.

Накопление их происходит после приемки в эксплуатацию ОС на следующий месяц бухгалтер начинает списывать на С/С продукции частичку его стоимости.

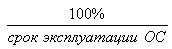

Норма амортизации зависит от срока эксплуатации. Для расчета норматива

амортизационных отчислений нужно  , а сумма амортизационных

отчислений начисляется ежемесячно, путем перемножения стоимости ОС на норму

амортизации в месяц.

, а сумма амортизационных

отчислений начисляется ежемесячно, путем перемножения стоимости ОС на норму

амортизации в месяц.

- Линейный (равномерный) способ - ежемесячные амортизационные отчисления являются одинаковыми на протяжении всего срока службы и зависит от объема выпускаемой продукции.

Годовая норма амортизации (%) определяется либо расчетным путем, либо по справочнику единых норм. Утвержденные законом годовые нормы амортизации в справочнике приводятся в процентах от балансовой стоимости ОС.

- Способ списания стоимости пропорционально объему продукции - применяется для активов у которых определяющим фактором износа является их периодичность использования. Это относится ко многим транспортным средствам, износ которых зависит от величины пробега или от кол-ва часов налета.

Для таких ОС вычисляется амортизация на единицу продукции и ежемесячная амортизация определяется по кол-ву выпущенной на данном оборудовании продукции.

- Способ списания стоимости по сумме чисел срока полезного использования.

При способе списания стоимости по сумме чисел лет полезного использования определяется годовая сумма амортизационных отчислений.

- Способ списания стоимости пропорционально объему продукции (работ).

При списании стоимости пропорционально объему продукции (работ) сумма амортизационных отчислений за отчетный

период определяется по формуле:

A -амортизация за отчетный период;

n - объем продукции, выпущенный за отчетный период с использованием данного объекта ОС;

C - первоначальная стоимость объекта ОС;

N - предполагаемый объем продукции за весь срок полезного использования.

Размер начисления амортизации определяется за каждый месяц отдельно исходя из фактического объема произведенной

продукции.

Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой денежные

средства, используемые предприятием для приобретения оборотных фондов и фондов обращения.

Оборотные фонды, т.е. материальные ресурсы, в отличие от основных фондов, используются в одном производственном

цикле, и стоимость их переносится на продукт сразу и полностью.

Рациональное и экономичное использование оборотных фондов - первоочередная задача предприятий, т.к. материальные

затраты составляют ? себестоимости промышленной продукции. Снижение материалоемкости изделия (расход материальных

ресурсов в натуральном и стоимостном выражении на единицу продукции) достигается различными путями, среди которых

главными являются внедрение новой техники, технологии, совершенствование организации производства и труда.

Основная черта современного переходного периода - нехватка у предприятий оборотных средств. Ускорение

оборачиваемости оборотных средств, которое измеряется коэффициентом оборачиваемости и длительностью одного

оборота в днях, достигается различными мероприятиями на стадиях создания производственных запасов, незавершенного

производства и на стадии обращения.